빚 권하는 대출모집인, '고금리 갈아타기' 권유 못한다? - 2

금융위에 따르면, 지난해 말 현재 110여개 금융회사에서 약 1만2000명의 대출모집인이 활동한다. 은행 등 금융회사가 대출모집인에게 의존하는 신규 가계대출 비중은 25~30%에 이른다. 지난해 대출모집 수수료만 5410억원에 달한다. 수수료율은 신용대출(1.0~5.0%)이 담보대출(0.2~2.4%)보다 2배 이상 많고, 은행(평균 0.3%)보다 저축은행·캐피탈(2.0~5.0%)이 높다. 수수료를 더 많이 받을 수 있는 2금융권 신용대출을 중심으로 빚을 권하는 사례가 많다.

금융당국은 이달말까지 모범규준을 바꿔 '고금리 대출 갈아타기 권유'를 불건전 영업행위로 규정해 금지한다. 가계대출 금리 상승의 한 요인인 대출모집 수수료도 투명하게 홈페이지에 공개하고 금융소비자에게 의무적으로 수수료를 설명하도록 했다.

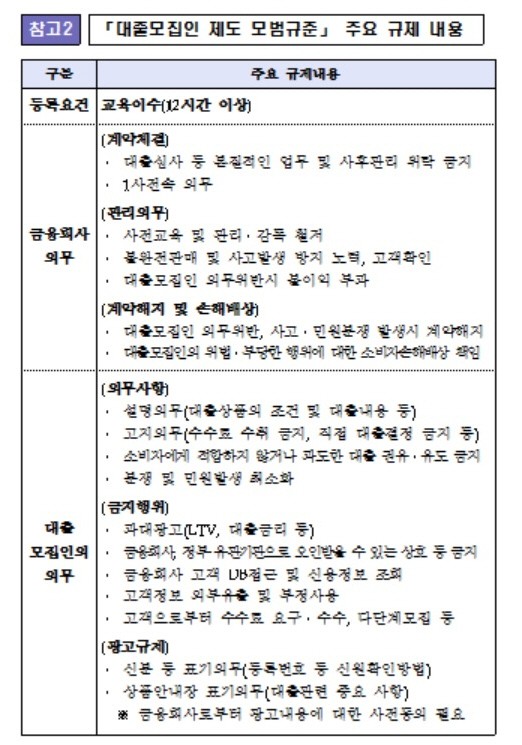

대출모집인 등록 요건도 대폭 강화한다. 모집인 교육시간을 12시간에 24시간으로 2배 늘리고, 대출모집 법인은 대출상담사 5명 이상에 자본금 1억원 이상 요건을 충족하도록 한다. 대출모집 회사 주주·경영진은 다른 회사를 설립하거나 임원이 될 수 없다. 동일인이 여러 대출모집 회사를 운영하면서 '1사 전속' 규정을 편법 우회하는 사례를 막기 위해서다.

© 금융위원회

◇미등록자·부당영업행위, 법적제재 추진, 금감원 '테마검사'

은행 등 금융회사엔 대출모집인의 대출 권유 과정을 의무적으로 확인하는 등 관리 책임을 강화했다. 대출모집인의 위법 전력 파악이 가능하도록 조회시스템에 모집인 이력을 5년 동안 공개하도록 했다.

모 범규준 운영실태 점검을 위해 금융감독원이 전 금융권역에 '테마검사'도 진행한다. 대출모집인 관리 실태를 '경영실태평가'에도 반영하기로 했다. 자체 대출 영업망을 갖춘 은행업권은 연내 대출모집인 축소 계획을 마련해 발표해야 한다.

국회에 계류된 금융소비자보호법에 모범규준을 반영해 과징금·과태료 부과 등 규제의 법적 근거도 마련한다. 대출모집 미등록자는 5년 이하의 징역과 2억원 이하 벌금을 부과한다. 불공정 대출이나 부당 대출 권유행위 등을 하면 3000만원에서 1억원까지 과태료를 부과하고 영업정지까지 가능하도록 할 계획이다.

대출모집인 관리 책임을 소홀히 한 금융회사도 영업행위 위반 이익의 최대 50%까지 과징금을 맞고, 1억원 이하 과태료를 내야 할 수 있다. 이명순 금융위 중소서민금융책관은 "과도한 대출을 권장하는 영업 관행을 바꿔, 준법·윤리의식을 갖춘 대출모집인만 활동할 수 있는 여건을 마련하겠다"고 말했다.

2017/09/10

'경제 및 생활 정보 > 경제, 자동차 생활정보 등등 ' 카테고리의 다른 글

| 부동산실명제도 (0) | 2017.12.28 |

|---|---|

| 부동산 등기 특례제도 (0) | 2017.12.25 |

| 2 부동산등기제도 (0) | 2017.12.24 |

| 1 부동산 거래시 언제나 유의할 사항에 대해 알아보자 (0) | 2017.12.24 |

| 금호그룹의 짧은 전성기와 몰락 (0) | 2017.12.24 |

| 빚 권하는 대출모집인, '고금리 갈아타기' 권유 못한다?-1 (0) | 2017.12.05 |

| OK캐쉬백 오락실 추억의 비행기 게임 고득점으로 포인트적립하자!-1 (0) | 2017.12.01 |

| OK캐쉬백 오락실 추억의 비행기 게임 고득점으로 포인트적립하자!-2 (0) | 2017.12.01 |

| 스타벅스 할인카드아닌 돈 버는앱 허니스크린으로 무료 음료 마시자!+2 (0) | 2017.10.09 |

| 스타벅스 할인카드아닌 돈 버는앱 허니스크린으로 무료 음료 마시자!+1 (0) | 2017.10.09 |